La reforma laboral que se discute actualmente en Argentina podría traer consigo una notable reducción de costos empresariales. Si se aprueba la ley, se implementarán mecanismos como el Fondo de Asistencia Laboral (FAL) y el Régimen de Incentivo a la Formalización Laboral (RIFL), que buscan aliviar la carga fiscal sobre las empresas. Sin embargo, a pesar de estas modificaciones, el país seguirá siendo uno de los que más impuestos aplica al trabajo formal.

Detalles de la reforma laboral

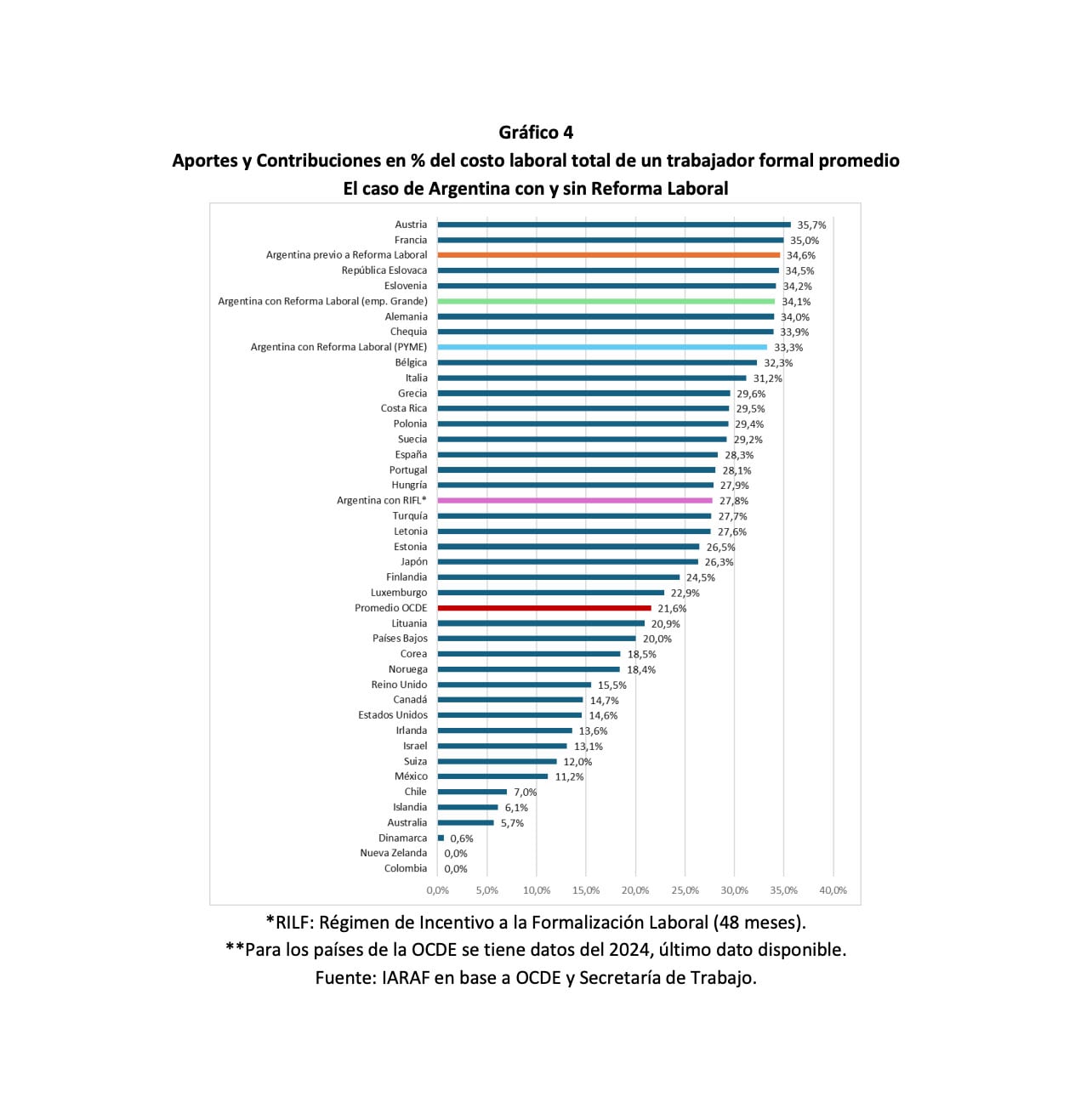

La propuesta de reforma incluye una reestructuración de los aportes y contribuciones que deben realizar los empleadores. El FAL se destinará a cubrir indemnizaciones y obligaciones legales de las empresas, excluyendo a los trabajadores no registrados. Por su parte, el RIFL ofrecerá beneficios a aquellos que formalicen nuevas relaciones laborales. Según el Instituto Argentino de Análisis Fiscal (IARAF), antes de la reforma, la carga fiscal laboral era del 34,6% del costo total laboral, posicionando a Argentina en el tercer lugar a nivel mundial, solo detrás de Austria y Francia. En contraste, el promedio de la OCDE se sitúa en 21,6%.

Con la implementación de la reforma, la carga fiscal para las grandes empresas se mantendrá en 34,6%, mientras que para las pequeñas y medianas empresas (pymes) disminuirá a 33,3%. Para los empleados que se acojan al RIFL, la carga se reducirá a 27,8%, lo que permitirá que Argentina pase a ocupar el quinto lugar para grandes empresas, el séptimo para pymes y el decimosexto para trabajadores bajo el régimen de incentivo.

Cómo se constituye el FAL

El FAL deberá ser creado por cada empleador mediante una cuenta específica en una entidad autorizada por la Comisión Nacional de Valores. Los fondos del FAL se integrarán con contribuciones mensuales obligatorias, ingresos de inversiones y aportes voluntarios. Para las grandes empresas, la contribución obligatoria será del 1% del costo laboral, mientras que para las pymes será del 2,5%, aunque el Poder Ejecutivo tiene la facultad de aumentar estos porcentajes.

El RIFL, por su parte, ofrecerá una reducción significativa en las cargas patronales durante 48 meses para aquellos empleadores que formalicen trabajadores previamente no registrados. Este incentivo es opcional y busca fomentar la registración. Según el informe del IARAF, las contribuciones patronales para los empleados bajo el RIFL disminuirán de 27% a 15%, lo que implica que la carga laboral total pasará del 44% al 32% sobre el salario bruto.

El total del costo argentino

El análisis del IARAF también compara la cuña fiscal, que es la suma de aportes personales, contribuciones patronales e impuestos a las ganancias menos las transferencias estatales, en relación con el costo laboral total. Antes de la reforma, Argentina ocupaba el puesto 25 entre 39 países, con una carga del 34,6%, por debajo del promedio de la OCDE. Tras la reforma, se espera que la cuña fiscal baje a 34,1% para grandes empresas, 33,4% para pymes y 27,8% para empleados bajo el RIFL.

A pesar de la reducción de la presión fiscal sobre el empleo formal, la diferencia con países que tienen cargas impositivas mínimas, como Nueva Zelanda, Chile y Colombia, sigue siendo considerable. En estos países, la carga fiscal sobre el empleo formal es prácticamente nula, mientras que Argentina mantiene una estructura de presión tributaria elevada en comparación con el promedio de la OCDE.

La nueva legislación no alterará la estructura y el régimen indemnizatorio vigente, y los fondos creados solo cubrirán a trabajadores registrados con al menos doce meses de antigüedad, excluyendo a aquellos que no estén formalmente incorporados. El IARAF concluye que, aunque las reformas mejoran la posición relativa del país en los rankings internacionales, la carga tributaria sobre el empleo formal en Argentina para 2024 seguirá siendo alta en términos comparativos.

Keyword: reforma laboral argentina reducción costos empresariales

Enlace a la noticia 👉 Infobae