En los primeros días de 2025 hará un primer pago de USD 4.700 millones. Para el equipo económico el nivel riesgo país ya es cercano a tasas de refinanciamiento pero esperarán una caída mayor

El Gobierno argentino se enfrenta a un panorama financiero complicado, ya que podría atravesar todo el año 2025 sin necesidad de regresar al mercado internacional de deuda para refinanciar los vencimientos. Esta situación podría extenderse hasta 2026, a pesar de la reciente disminución en el riesgo país. Se espera que el 2024 termine con un índice de riesgo para los bonos del Tesoro argentino por debajo de los 700 puntos.

Esta estrategia es parte de las discusiones en los despachos oficiales sobre cómo manejar el programa financiero del próximo año, que incluirá vencimientos significativos en moneda extranjera en enero y julio, así como pagos de intereses al Fondo Monetario Internacional y a otros organismos multilaterales de crédito.

Según estimaciones del economista Amílcar Collante, el Tesoro nacional tiene en su cuenta corriente del Banco Central aproximadamente USD 5.550 millones, cantidad suficiente para cubrir los vencimientos de los bonos reestructurados en 2020. Parte de este monto ya ha sido transferido al banco fiduciario en Estados Unidos.

Collante estima que al Ministerio de Economía le queda por cubrir USD 3.100 millones que aún no han sido transferidos al Bank of New York para los pagos de enero, además de USD 4.800 millones para los vencimientos de julio. La idea de utilizar reservas para cubrir estos pagos es una de las opciones que el equipo económico está considerando.

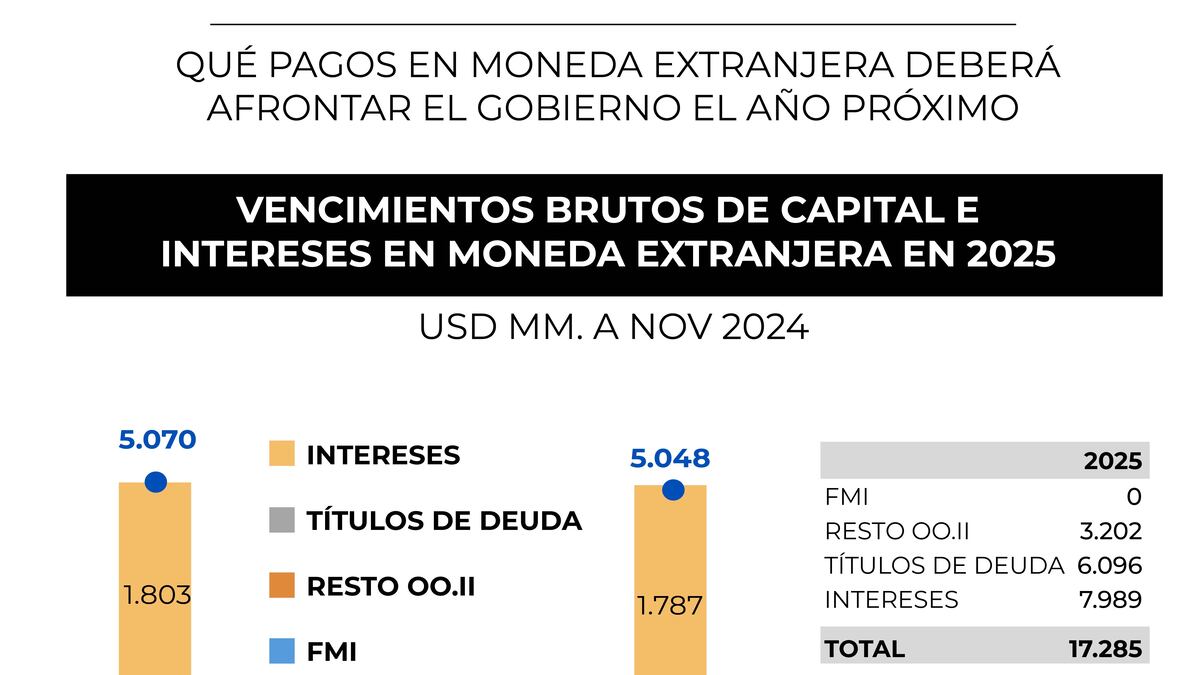

El calendario financiero de 2025 incluirá vencimientos en moneda extranjera pronunciados en enero y en julio, junto con pagos de intereses al Fondo Monetario Internacional y a otros organismos multilaterales de crédito.

La posibilidad de volver a emitir deuda en los mercados internacionales para refinanciar los vencimientos es un tema de interés para los inversores, aunque el Gobierno ha manifestado que no tiene prisa por dar este paso, a pesar de la notable reducción del riesgo país en los últimos meses. Desde finales de septiembre, el indicador de JP Morgan ha disminuido a la mitad, situándose alrededor de los 650 puntos.

Las proyecciones indican que un riesgo país en este nivel coloca al emisor soberano en una zona de tasas de refinanciación aceptables en términos de costo financiero. Sin embargo, el Gobierno también está considerando esperar una caída más significativa del riesgo argentino antes de regresar a los mercados. Algunas empresas argentinas ya han logrado financiarse en el exterior a tasas de un solo dígito, y el Tesoro busca alcanzar condiciones similares.

Durante 2025, el Gobierno deberá afrontar vencimientos en moneda extranjera por un total de USD 17.285 millones, que se desglosan en USD 9.298 millones por amortizaciones de capital y USD 7.986 millones en intereses, según un informe de la consultora Quantum, dirigida por el ex secretario de Finanzas Daniel Marx. La mayor parte de estos pagos se concentrará en enero y julio, con pagos de capital de USD 2.901 millones en cada uno de esos meses, además de los intereses correspondientes.

Aunque no hay vencimientos de capital con el FMI en 2025, sí se prevén intereses por USD 2.600 millones y pagos a otros organismos internacionales por USD 3.202 millones. También se deberán abonar USD 2.500 millones por Bopreal, con amortizaciones mensuales de USD 140 millones hasta junio y la primera amortización del BP26 en noviembre por USD 1.660 millones.

Un riesgo país de este nivel deja al emisor soberano en una zona de tasas de refinanciación aceptables en términos de costo financiero, pero aún así la salida al mercado podría tener lugar en 2026.

No es la primera vez que el Gobierno menciona la posibilidad de regresar al mercado internacional de deuda. En un informe reciente ante el Congreso, la Jefatura de Gabinete afirmó que planeaba volver a los mercados internacionales a mediados del próximo año. Sin embargo, desde el Palacio de Hacienda aclararon que esta es solo una posibilidad en análisis.

“Adicionalmente, se están evaluando distintas alternativas con bancos y organismos internacionales de crédito. Aunque estos últimos implican desembolsos para fines específicos, contribuirán al fortalecimiento de las reservas internacionales del BCRA. También se considera el resultado del blanqueo de capitales”, indicó la respuesta de la Jefatura de Gabinete. La opción de obtener financiamiento a través de un grupo de bancos internacionales ha estado sobre la mesa, pero se ha enfriado ante la posibilidad de avanzar con el FMI hacia un nuevo programa.

La administración de la deuda en dólares ha sido un tema de especulación en las últimas semanas, y Luis Caputo buscó despejar dudas en el mercado, descartando una operación de canje voluntario.

Enlace a la noticia 👉 Infobae